Alejandro Bernales: ¿Por qué las AFPs podrían no estar invirtiendo bien las pensiones de los chilenos?

¿Invierten bien las AFPs las pensiones de los chilenos? En los siguientes párrafos mostramos algunas luces en relación a evidencia que indicaría que no lo hacen. Para concluir esto realizamos un análisis acerca de la rentabilidad de las AFPs y para ello utilizamos los datos diarios de 15 índices que reflejan el comportamiento de distintos mercados a nivel nacional e internacional. La siguiente Tabla muestra los índices utilizados.

Tabla 2

Entre 2009 y 2015, con los datos diarios, calculamos los retornos promedio de cada uno de los índices y sus desviaciones estándar. Es importante calcular no solo los retornos promedios, sino que también sus ‘desviaciones estándar’, ya que estas últimas dan una señal del ‘riesgo’ de cada mercado.

Con los retornos promedio de estos índices, y sus desviaciones estándar, determinamos lo que se conoce como ‘frontera eficiente de inversión’, relación que refleja el retorno ‘óptimo’ de una inversión dado un nivel de riesgo.

Una inversión óptima debería estar cercana a la ‘frontera eficiente de inversión’. Esto es clave, ya que todos los meses las AFPs reciben comisiones por concepto de ‘administración’ de los fondos de pensiones, por lo que cabría esperar que los invirtieran de manera ‘óptima’. Si no fuese el caso, una mejor alternativa sería simplemente invertir en los índices utilizando algún algoritmo de tipo automático, el que podría calcular la frontera eficiente día a día para, de esta manera, invertir óptimamente dado un nivel de riesgo. Con este algoritmo se podría invertir en los índices a través de unos activos llamados ‘fondo negociable en el mercado’ (ETF, por sus sigla en inglés), los cuales permiten tomar posiciones de inversión sobre un índice dado. Sin embargo el uso de un algoritmo automático incidiría en la reducción de los equipos de expertos de mercado en las AFPs y, por ende, en una baja sustantiva de las comisiones por ‘administración’ que mensualmente pagamos los chilenos.

El uso de la ‘frontera eficiente de inversión’ también es importante, ya que establece un punto de comparación ‘externo’ que puede ser utilizado para evaluar las rentabilidades de los fondos de pensiones. De aquí que la ‘frontera eficiente de inversión’ es un mejor punto de referencia que el ‘promedio’ de las rentabilidades de los mismos fondos.

No obstante lo anterior, es importante considerar que los distintos fondos de pensiones tienen restricciones con respecto a las proporciones que se pueden invertir en diferentes tipos de activos financieros, tanto en el mercado nacional como internacional. Por ejemplo, la regulación contempla la posibilidad de invertir en una mayor proporción de activos riesgosos para el Fondo A en relación al Fondo E. Así, la ‘frontera eficiente de inversión’ en este artículo, calculada mediante maximización de los retornos dado un nivel de riesgo, considera restricciones de inversión por fondo de pensión en términos de proporciones de activos financieros en el mercado nacional e internacional, renta fija y variable, y operaciones de préstamo.

Junto con lo anterior, determinamos el retorno para cada uno de los fondos de las diferentes AFPs, a partir de datos obtenidos de la Superintendencia de Pensiones. Con estos retornos diarios de cada AFP calculamos los retornos del sistema para cada uno de los fondos de pensiones (Fondos A, B, C, D, E).

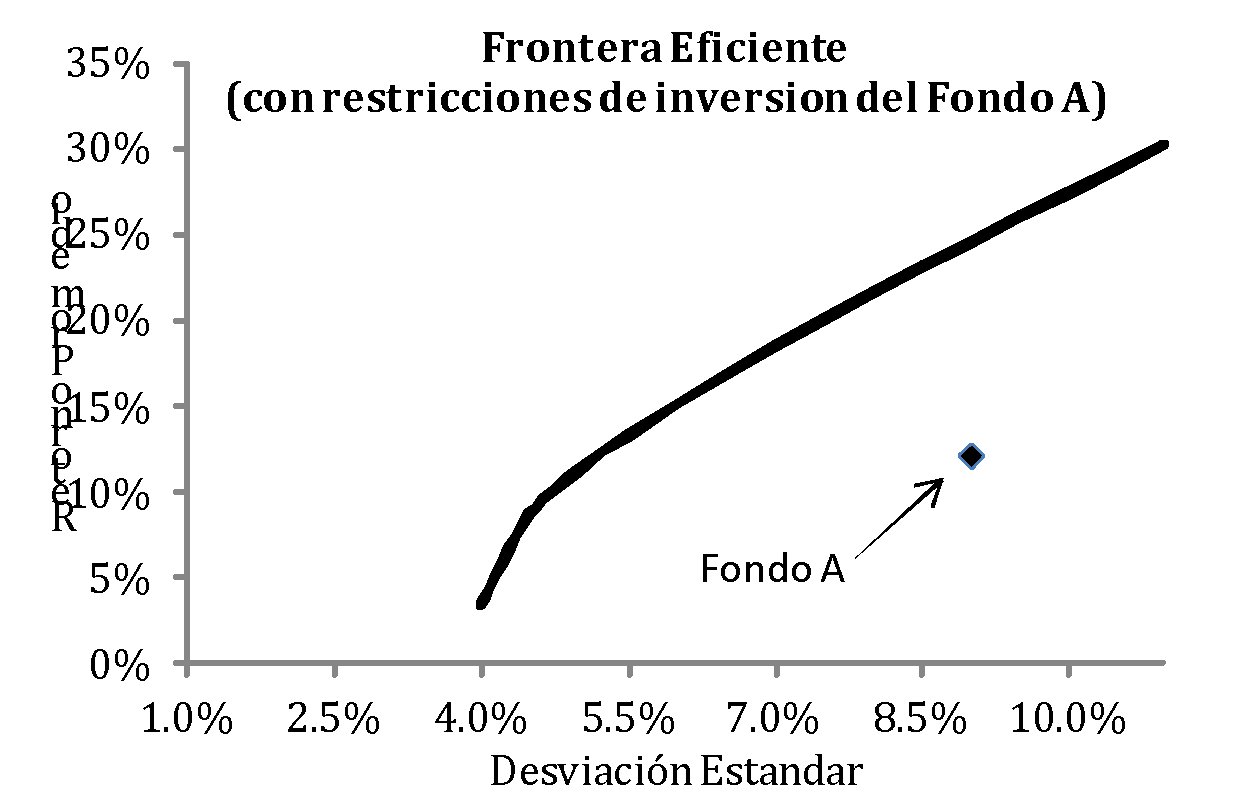

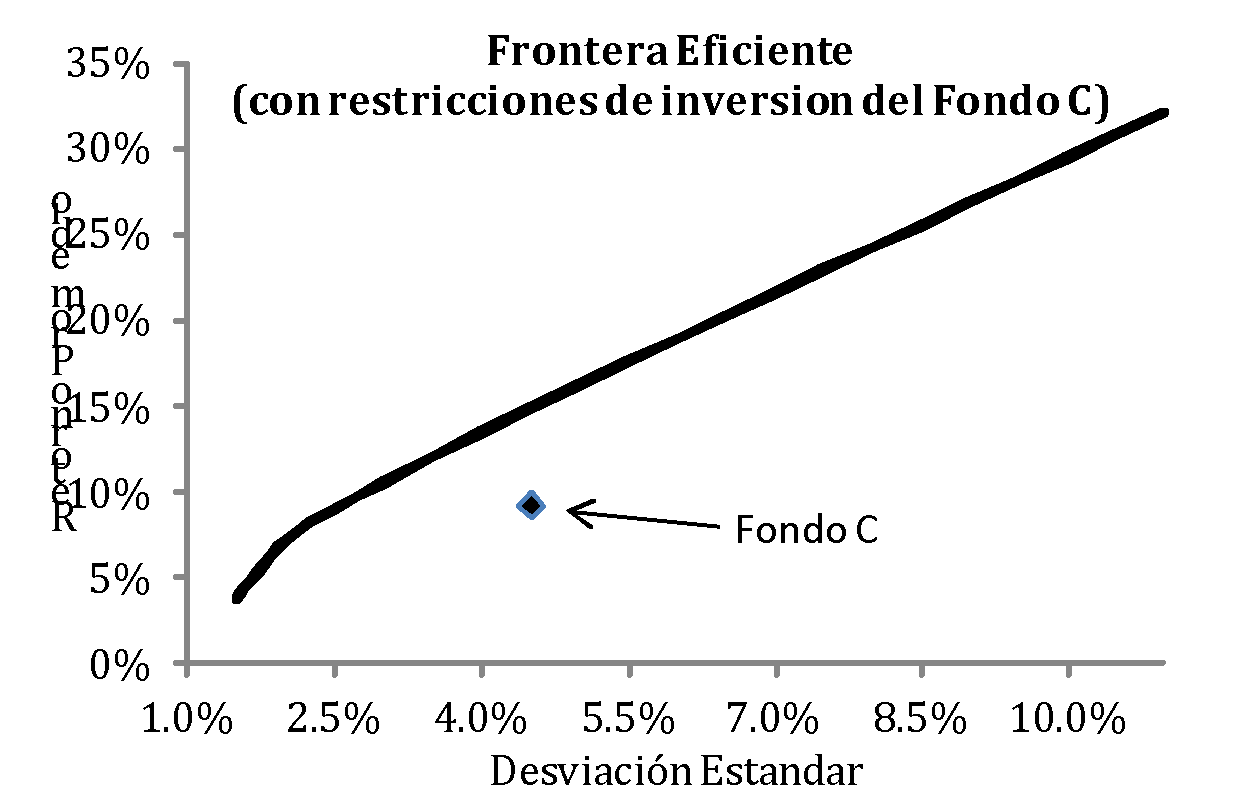

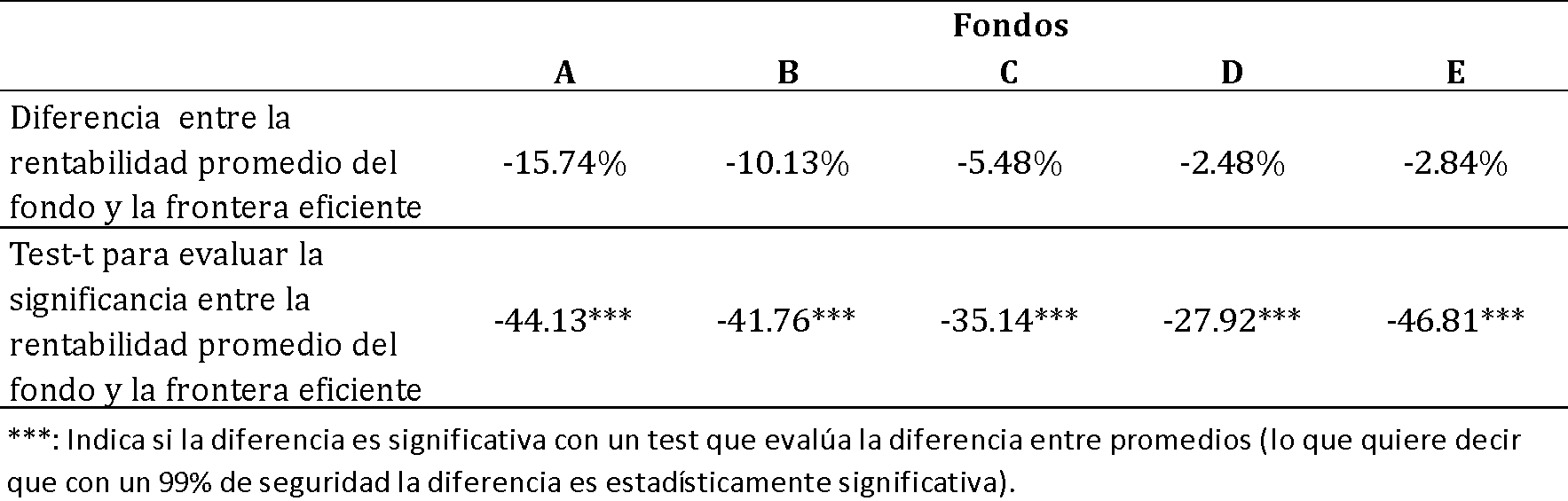

Cabe destacar que el retorno del ‘sistema’ por fondo se calcula ponderando la rentabilidad de cada AFP por el valor del patrimonio en el respectivo fondo de pensión (el cual también se obtuvo de la Superintendencia de Pensiones). Con esta información calculamos el retorno promedio del sistema por cada fondo, así como sus desviaciones estándar. La Figura 2 muestra la frontera eficiente para el Fondo A y el Fondo C, junto con los retornos promedios del sistema de los mismos fondos y sus desviaciones estándar (a partir de datos diarios entre 2009 y 2015).

Figura 2

De este modo, pudimos obtener la ‘frontera eficiente de inversión’ de los distintos fondos y los retornos promedio del sistema junto a sus desviaciones estándar para cada uno de ellos (tal como se hizo para los Fondos A y C en la Figura 2). Con esta información evaluamos si cada fondo está igual o cercano a la frontera eficiente (la Tabla 3 reporta la diferencia del retorno promedio del sistema por cada fondo en relación a su respectiva frontera eficiente de inversión.

Tabla 3

Aquí se observa que los fondos administrados por las AFPs están significativamente por debajo de la frontera eficiente (en términos estadísticos). Es importante aclarar que se podrían haber obtenido resultados distintos analizando un periodo diferente o utilizando otros índices de mercado y/o restricciones de inversión adicionales. Esta misma Tabla muestra algunas luces en relación a evidencia que indicaría que las AFPs no estarían invirtiendo en forma óptima los fondos de pensiones y que, por lo tanto, existen espacios para mejorar.

Alguien podría argumentar que la frontera eficiente no incluye costos de transacción, por lo que una comparación de este tipo podría ser injusta. Sin embargo, hay que recordar que cada uno de los afiliados paga ‘comisiones por administración’ para que las AFPs inviertan ‘óptimamente’, con técnicas modernas de inversión (tales como algorithmic trading, HFT y multi-market arbitrage opportunities, junto con otras técnicas que actualmente se utilizan en países desarrollados).

Es importante aclarar que este estudio no trata sobre si es bueno o malo un sistema de pensiones en que los fondos de retiro son administrados por las AFPs (como es el caso chileno). Este estudio se refiere simplemente a un análisis que considera, dado que Chile tiene un sistema con AFPs, ‘cómo’ la normativa vigente incentiva una administración que genere una rentabilidad óptima.

En este marco, cabría esperar que una nueva regulación se implemente en el corto (o mediano) plazo que contemple incentivos adecuados para que las AFPs inviertan óptimamente nuestras pensiones. Si ello ocurre, sería importante considerar dos aspectos. Primero, contar con un punto de comparación de rentabilidades ‘externo’, como el que se muestra en la Figura 2 y en la Tabla 3. Segundo, es clave que cuando se realice el análisis de rentabilidades (con un punto de comparación externo, como el descrito arriba), las ‘comisiones’ por administración pagadas por cada afiliado también reflejen el desempeño de las AFPs. Las ‘comisiones’ por administración son el corazón del negocio de estas compañías y el desempeño de los fondos de pensiones debiera verse reflejado en tales comisiones.

*Alejandro Bernales es investigador del Centro de Finanzas (CF), del Centro de Economía Aplicada (CEA) y del Instituto Milenio para la Investigación de Imperfecciones de Mercados y Políticas Públicas (MIPP)

Nuevo Boletín E&G

Ingeniería Industrial, Facultad de Ciencias Físicas y Matemáticas, Universidad de Chile

Beauchef 851, Santiago

+56229784827